よくお問い合わせいただく質問と、その回答(Q&A)を紹介しています。

次の各項目よりご確認ください。

Q6 償却資産に該当する資産がありませんが、それでも申告は必要ですか?

Q7 税務署に確定申告をしていますが、岡山市にも申告は必要ですか?

Q8 赤字で利益が出ていないのですが、償却資産の申告は必要ですか?

Q9 農業を営んでいるだけで、事業は行っていませんが、償却資産の申告は必要ですか?

Q10 固定資産税(償却資産)は課税されていないと思いますが、償却資産の申告は必要ですか?

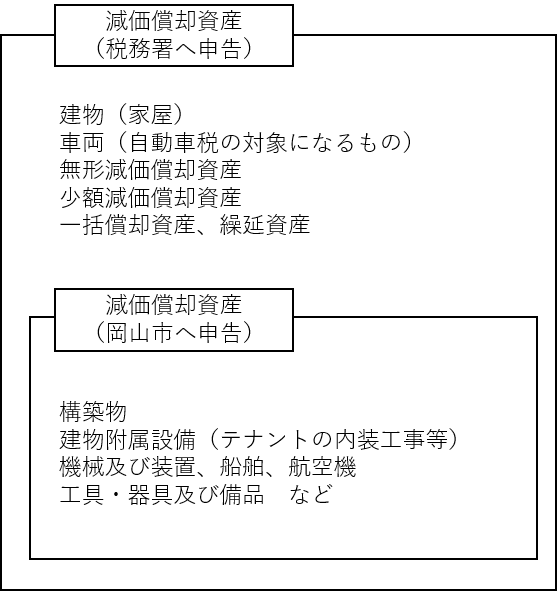

Q14 賃貸アパートを所有していますが、どのようなものが償却資産ですか?

Q15 店舗を借りて事業をしていますが、その場合の内装は誰が申告しますか?

Q16 建物工事一式で減価償却している場合の対象資産はどのように分ければよいですか?

Q17 減価償却を行っていない資産や簿外資産は申告の対象ですか?

Q1 償却資産申告書が届いたのですが、これは何ですか?

「償却資産」とは、土地及び家屋以外の事業の用に供することができる資産で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上,損金又は必要な経費に算入されるものをいいます。償却資産を所有されている方は、毎年1月1日(賦課期日)現在で岡山市内に所有している償却資産の内容について、1月31日までに市へ申告する義務があります。

なお、申告期限以降にも、「法人設立・設置届出書」「税務署での調査」「新築家屋の登記簿」「経済産業省に届出ている太陽光発電設備の調査」等により、適宜申告書を送らせていただくことがあります。

Q2 償却資産の制度は最近できた制度ですか?

償却資産は、昭和25年のシャウプ勧告に基づき行われた地方税制度の根本的改正により、事業用の資産に対する固定資産税として土地・家屋とともに課税対象とされました。

Q3 償却資産はなぜ申告しなければいけないのですか?

償却資産は土地・家屋のような登記制度がないため、所有者には毎年1月1日現在に所有する償却資産を申告する義務が定められています。(地方税法383条)

Q4 償却資産の申告をしなかった場合、罰則はありますか?

償却資産を申告しなかった場合、地方税法第386条及び岡山市市税条例第53条の規定により過料等が科されることがあります。

また、税務署で国税資料の閲覧や調査を行い、償却資産の内容の把握をさせていただくことがあります。(地方税法第354条の2)

Q5 償却資産の虚偽の申告を行った場合、罰則はありますか?

虚偽の申告を行った場合、地方税法第385条の規定により罰金等が科されることがあります。

Q6 償却資産に該当する資産がありませんが、それでも申告は必要ですか?

岡山市より申告書をお送りした事業者様は、該当する資産がない場合でも申告をお願いします。その際には、償却資産申告書の18 備考欄「3.該当資産なし」を〇で囲んで、申告をお願いします。

Q7 税務署に確定申告をしていますが、岡山市にも申告は必要ですか?

確定申告は国税の計算のためのもので、償却資産の申告は市税の固定資産税の計算に必要なものです。それぞれの内容に応じて申告していただく必要があります。

Q8 赤字で利益が出ていないのですが、償却資産の申告は必要ですか?

固定資産税(償却資産)は、構築物や機械装置等を所有する事業者が、所在している市町村から有形無形の行政サービスを受けており、その受益の下に事業活動を行っていることに着目した「応益課税の原則」を基に課税されております。そのため、収益状況に関わらず、償却資産を所有している場合は申告をしていただく必要があります。

Q9 農業を営んでいるだけで、事業は行っていませんが、償却資産の申告は必要ですか?

「事業」とは、一定の目的のために一定の行為を継続、反復して行うことをいい、農業も「事業」に含まれます。

Q10 固定資産税(償却資産)は課税されていないと思いますが、償却資産の申告は必要ですか?

課税の有無に関わらず、償却資産を所有されている限りは申告していただく必要があります。

但し、青色のハガキで「固定資産(償却資産)明細の確認について(お願い)」が届いた方は、資産の増減がない場合、申告は不要としています。

Q11 パソコンで電子申告できますか?

償却資産の申告は地方税ポータルシステム「eLTAX」を利用した電子申告を利用できます。くわしくはeLTAX ホームページや eLTAX ヘルプデスクをご確認ください。

eLTAX ホームページ: https://www.eltax.lta.go.jp/別ウィンドウで開く

eLTAX ヘルプデスク:0570-081459【午前9時-午後5時受付(土日祝日・年末年始を除く)】

Q12 償却資産の申告内容に誤りがあった場合はどうすればよいのですか?

修正した申告書の提出をお願いします。申告の際には修正部分が分かるように備考欄等に明記してください。

Q13 共有の資産はどのように申告したらいいですか?

償却資産を共有している場合は、共有者全員の連名で申告してください。

Q14 賃貸アパートを所有していますが、どのようなものが償却資産ですか?

駐車場舗装、緑化施設、周囲のフェンス・側溝、外灯、物置、自転車置場、屋外に設置されたガス・上下水道の埋設管、太陽光発電設備(建材型を除く。)、集合郵便受け、防犯カメラ等があります。

Q15 店舗を借りて事業をしていますが、その場合の内装は誰が申告しますか?

店舗を借り受けて事業をされる方(テナントの方)が自らの事業を営むために取り付けた内装一式は、テナントの方が償却資産として申告します。

Q16 建物工事一式で減価償却している場合の対象資産はどのように分ければよいですか?

「建物工事一式」として税務会計上減価償却している場合は、「工事請負見積書」などから対象資産を選別し、申告していただくことになります。

Q17 減価償却を行っていない資産や簿外資産は申告の対象ですか?

減価償却を行っていない資産や簿外資産であっても、その資産が「事業の用に供することができるもの」であれば、償却資産の申告対象となります。

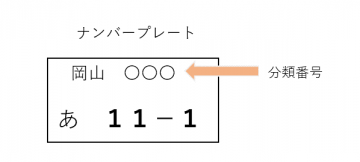

Q18 車両は申告の対象ですか?

車両は表のとおり、種類ごとに対象となる税目が異なります。

| 車両の種類 | 自動車税 | 軽自動車税 | 固定資産税(償却資産) |

|---|---|---|---|

| 普通自動車 | 〇 | ×(申告不要) | |

| 軽自動車 | 〇 | ×(申告不要) | |

| 原動機付自転車 | 〇 | ×(申告不要) | |

| オートバイ | 〇 | ×(申告不要) | |

| 小型特殊自動車※ | 〇 | ×(申告不要) | |

| 大型特殊自動車※ | 〇(申告が必要) |

※特殊自動車の区分については、申告の手引きP4「特殊自動車の取扱い」をご参考ください。

◎大型特殊自動車は、全て申告が必要です。

大型特殊自動車でナンバー登録をしている場合、ナンバープレートの分類番号は以下のとおりです。

| 分類番号 | 種類 |

|---|---|

| 「0」「00-09」「000-099」 | 建設機械に該当するもの(償却資産の種類:2=機械及び装置) |

| 「9」「90-99」「900-999」 | 建設機械以外のもの(償却資産の種類:5=車両及び運搬具) |

Q19 家庭用にも事業用にも使用する備品類は申告の対象ですか?

家庭用として使用する資産であっても事業の用に供する資産であれば、償却資産の申告対象となります。

Q20 固定資産の申告の対象とならない資産とはどのようなものですか?

以下のようなものは申告の対象となりません。

(1)自動車税、軽自動車税の課税対象となるもの

(2)ソフトウェア、水利権等の無形減価償却資産

(3)耐用年数が1年未満又は取得価額10万円未満の資産のうち、一時に損金算入しているもの

(4)取得価額が20万円未満の資産のうち、3年間で一括償却しているもの

(5)興行用や観賞用ではない生物や果樹 など

Q21 償却資産の耐用年数を知りたいのですが。

個別の償却資産の耐用年数については「減価償却資産の耐用年数等に関する省令」別表第1、第2、第5及び第6をご覧ください。

なお、耐用年数が不明な場合は、管轄の税務署にご確認ください。

法人税または所得税の会計処理において、税抜経理方式を採用している場合は消費税を含まない金額となり、税込経理方式を採用している場合は消費税を含んだ金額となります。

免税点とは、各区ごとに合計した課税標準額が一定の金額未満の場合に課税しないこととされている金額をいいます。償却資産においては、課税標準額が150万円未満です。

国税(法人税、所得税)の場合は備忘価格(1円)まで償却できますが、固定資産税(償却資産)は取得価額の5%が評価額の最低限度額として残ります。そのため、事業用として所有している限り、償却資産として申告が必要です。

各区ごとに、同一人が所有する固定資産(償却資産)の課税標準額の合計額が、150万円に満たない場合には、固定資産税(償却資産)は課税されないため、納税通知書が発付されません。

その他ご不明な点につきましては、課税管理課償却資産係にお問い合わせください。

所在地: 〒700-8544 岡山市北区大供一丁目2番3号 [所在地の地図]

電話: 086-803-1181 ファクス: 086-803-1748